신용카드 무이자 할부는 **한 번에 큰 금액을 결제해야 할 때 부담을 줄일 수 있는 유용한 금융 서비스**예요. 💳

하지만 무이자 할부를 무조건 활용하는 것이 좋은 것은 아니에요! **할부 개월 수, 카드사 혜택, 숨겨진 수수료 등을 잘 이해하고 활용해야** 진짜 이득을 볼 수 있어요. 😉

이 글에서는 **무이자 할부의 개념부터 효과적인 활용법, 주의해야 할 점까지** 자세히 알려드릴게요! ✅

카드사별 무이자할부 : 네이버 지식iN검색

'카드사별 무이자할부'의 네이버 지식iN검색 결과입니다.

search.naver.com

무이자 할부란?

신용카드 무이자 할부는 **추가 이자 부담 없이 결제 금액을 여러 개월에 걸쳐 나눠 낼 수 있는 서비스**예요. 💳

쉽게 말해, **3개월~12개월 동안 할부로 결제해도 이자가 붙지 않기 때문에 한 번에 목돈을 쓰지 않고도 원하는 상품을 구매할 수 있는 장점**이 있어요.

📌 무이자 할부 vs 부분 무이자 할부 차이점

| 구분 | 무이자 할부 | 부분 무이자 할부 |

|---|---|---|

| 이자 부담 | 전액 카드사 부담 (이자 없음) | 일부 이자는 고객 부담 |

| 적용 개월 수 | 3~12개월 | 12~36개월 |

| 대표 카드사 | 국민, 신한, 삼성, 현대 | 롯데, 하나, 우리 |

💡 무이자 할부 기본 개념

✔ **3개월~12개월 할부 선택 가능 (카드사별 상이)** ✔ **할부 이자는 카드사가 부담 → 소비자는 추가 부담 없음** ✔ **무이자 할부를 제공하는 가맹점에서만 적용 가능**

무이자 할부의 장점과 주의할 점

무이자 할부는 **큰 금액을 부담 없이 나눠 낼 수 있는 좋은 결제 방식**이에요. 하지만 무조건 이득이 되는 것은 아니므로 주의해야 할 점도 있어요! ⚠️

✅ 무이자 할부의 장점

✔ **목돈 없이 고가 상품 구매 가능** - 가전제품, 가구, 스마트폰 등 고가 제품을 한 번에 결제하지 않고도 부담 없이 구매할 수 있어요.

✔ **이자 부담 없이 나눠 갚기 가능** - 일반 할부는 이자가 붙지만, 무이자 할부는 카드사가 이자를 부담하기 때문에 추가 비용이 발생하지 않아요.

✔ **체크카드보다 유리한 결제 방식** - 체크카드는 결제 즉시 통장에서 돈이 빠져나가지만, 신용카드 무이자 할부는 **현금을 보유한 상태에서도 유동성을 유지할 수 있는 장점**이 있어요.

⚠️ 무이자 할부 사용 시 주의할 점

❌ **카드 포인트·캐시백 적립 불가** - 대부분의 카드사는 무이자 할부를 이용하면 포인트 적립이나 캐시백 혜택이 제외돼요.

❌ **할부 결제 금액이 연체되면 신용도 하락 위험** - 무이자 할부라도 납부 기한을 지키지 않으면 신용등급에 부정적인 영향을 줄 수 있어요.

❌ **부분 무이자 할부와 혼동 금지** - 일부 할부는 "부분 무이자 할부"로, 고객이 일부 이자를 부담해야 하므로 꼼꼼히 확인해야 해요.

📊 무이자 할부 장점 vs 단점 비교

| 장점 | 단점 |

|---|---|

| 이자 부담 없이 분할 결제 가능 | 포인트 및 캐시백 적립 제외 |

| 자금 유동성 확보 가능 | 연체 시 신용등급 하락 위험 |

| 고가 제품 구매 부담 완화 | 부분 무이자 할부와 혼동 가능 |

무이자 할부를 똑똑하게 활용하는 방법

무이자 할부를 잘 활용하면 **자금 유동성을 확보하면서도 이자 부담 없이 큰 금액을 나눠 낼 수 있어요.** 하지만 무작정 이용하면 오히려 손해를 볼 수도 있어요! 💳

✅ 무이자 할부를 효과적으로 활용하는 5가지 방법

✔ **고가 제품 구매 시 활용하기** - 가전제품, 가구, 전자기기 등 **목돈이 필요한 제품을 살 때 유리**해요.

✔ **급하게 돈이 필요할 때 활용하기** - 예산이 부족할 때 할부로 나눠 내면 현금 흐름을 유지할 수 있어요.

✔ **부분 무이자 할부보다 무이자 할부를 우선 선택하기** - 일부 카드사는 "부분 무이자 할부"로 고객이 일부 이자를 부담해야 하므로, **무조건 전액 이자 면제되는 무이자 할부를 우선 선택**하세요.

✔ **할부 기간이 길수록 더 유리하게 활용하기** - 3개월보다는 6개월, 6개월보다는 12개월 할부를 선택하면 매월 부담이 줄어들어요.

✔ **포인트 적립과 함께 활용하기** - 일부 카드사는 무이자 할부를 이용해도 포인트 적립이 가능하므로, **포인트 적립과 무이자 할부를 동시에 제공하는 카드를 선택하는 것이 좋아요.**

📊 무이자 할부 활용 전략

| 활용 방법 | 효과 |

|---|---|

| 가전·전자기기 구매 시 이용 | 고가 제품을 부담 없이 나눠 낼 수 있음 |

| 급전이 필요할 때 사용 | 현금 흐름 유지 가능 |

| 포인트 적립 가능한 카드 선택 | 혜택 극대화 가능 |

| 장기 할부를 활용 | 월 부담 최소화 가능 |

무이자 할부 혜택이 좋은 카드

카드사마다 무이자 할부 혜택이 다르므로, **어떤 카드를 사용하느냐에 따라 무이자 할부 조건이 달라질 수 있어요.** 💳

혜택 좋은 신용카드 추천 5종 순위 2025 | 뱅크샐러드

2023년 신용카드 추천! 혜택 좋은 신용카드 순위를 비교해 드려요. 전월실적 없는 신용카드부터 공과금 신용카드까지 꼼꼼히 비교하세요.

www.banksalad.com

📌 2024년 무이자 할부 혜택이 좋은 신용카드

| 카드사 | 할부 개월 수 | 주요 가맹점 | 포인트 적립 여부 |

|---|---|---|---|

| 국민카드 | 2~6개월 | 대형마트, 온라인몰 | 불가능 |

| 신한카드 | 2~12개월 | 백화점, 가전제품 | 가능 |

| 삼성카드 | 2~10개월 | 전자제품, 가구 | 불가능 |

| 현대카드 | 2~7개월 | 온라인 쇼핑몰 | 가능 |

💡 카드별 무이자 할부 혜택 선택 팁

✔ **온라인 쇼핑이 많다면?** → 현대카드 추천 ✔ **고가 가전제품을 할부로 구매할 계획이라면?** → 삼성카드, 신한카드 추천 ✔ **포인트 적립과 무이자 할부를 동시에 받고 싶다면?** → 신한카드, 현대카드 추천

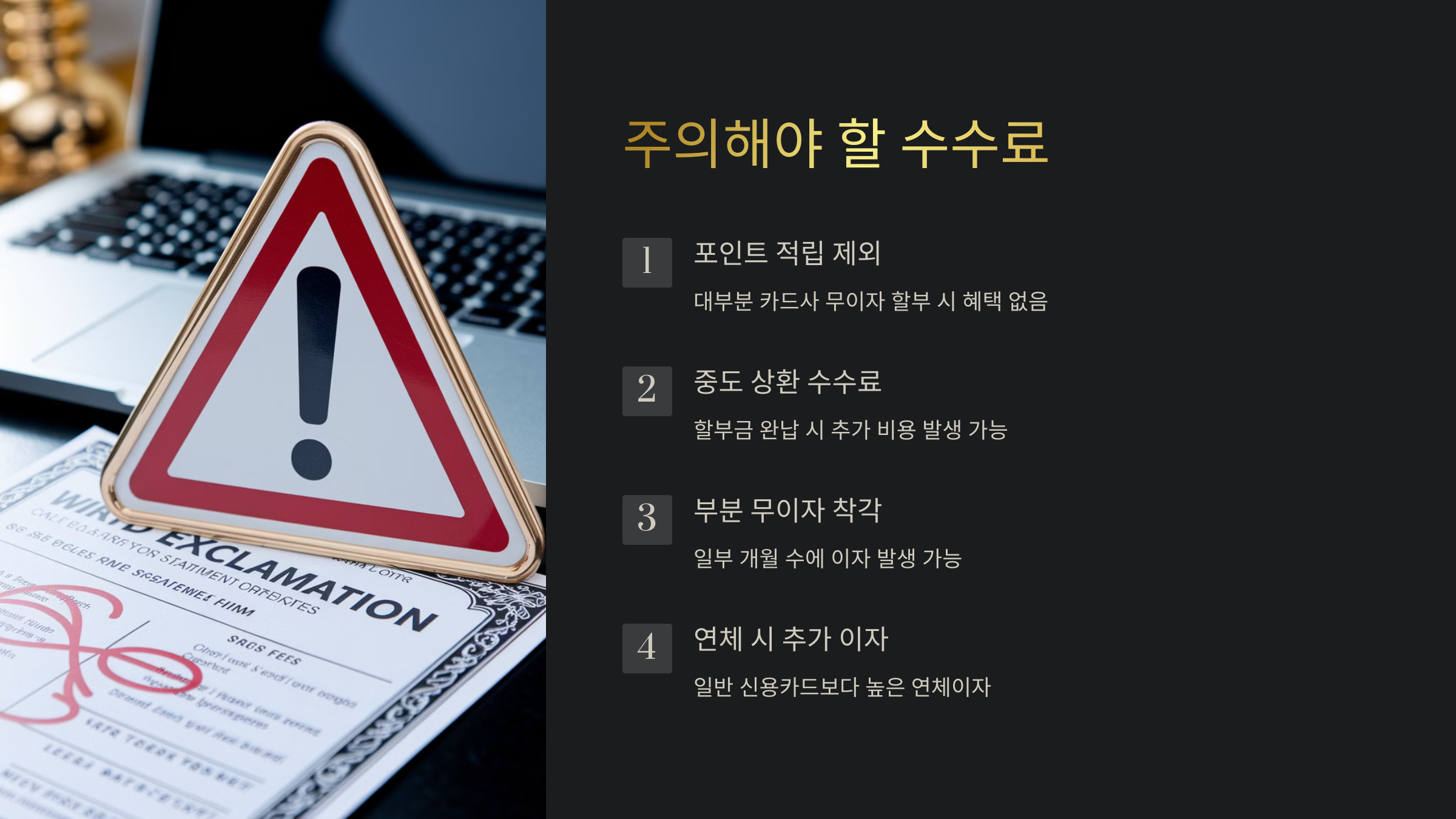

무이자 할부 사용 시 주의해야 할 수수료

무이자 할부는 이자가 없지만, **예상치 못한 추가 비용이 발생할 수 있어요.** 💰 특히 카드사별 정책에 따라 일부 수수료가 부과될 수도 있으니 주의해야 해요!

⚠️ 무이자 할부 사용 시 주의할 점

✔ **카드사에 따라 무이자 할부 시 포인트·캐시백 적립 제외** ✔ **할부 개월 수가 길어질수록 일부 가맹점에서는 추가 수수료 부과 가능** ✔ **중도 상환(할부금 일시 완납) 시 수수료 발생 가능**

📊 무이자 할부 사용 시 추가 비용 비교

| 항목 | 설명 | 발생 가능 여부 |

|---|---|---|

| 포인트 적립 제외 | 무이자 할부 이용 시 포인트 적립 불가 | 카드사별 다름 |

| 중도 상환 수수료 | 할부금 완납 시 추가 수수료 발생 | 일부 카드사 발생 |

| 부분 무이자 할부 착각 | 일부 개월 수에 대해 이자가 발생할 수도 있음 | 가능 |

| 연체 시 추가 이자 | 할부금 연체 시 일반 신용카드 이자보다 높은 연체이자 부과 | 가능 |

🔎 추가 비용을 피하는 방법

✔ **무이자 할부 시 포인트 적립이 가능한 카드 사용하기** ✔ **할부 개월 수를 확인하고 부분 무이자와 혼동하지 않기** ✔ **할부금 연체 없이 정해진 날짜에 정확히 납부하기**

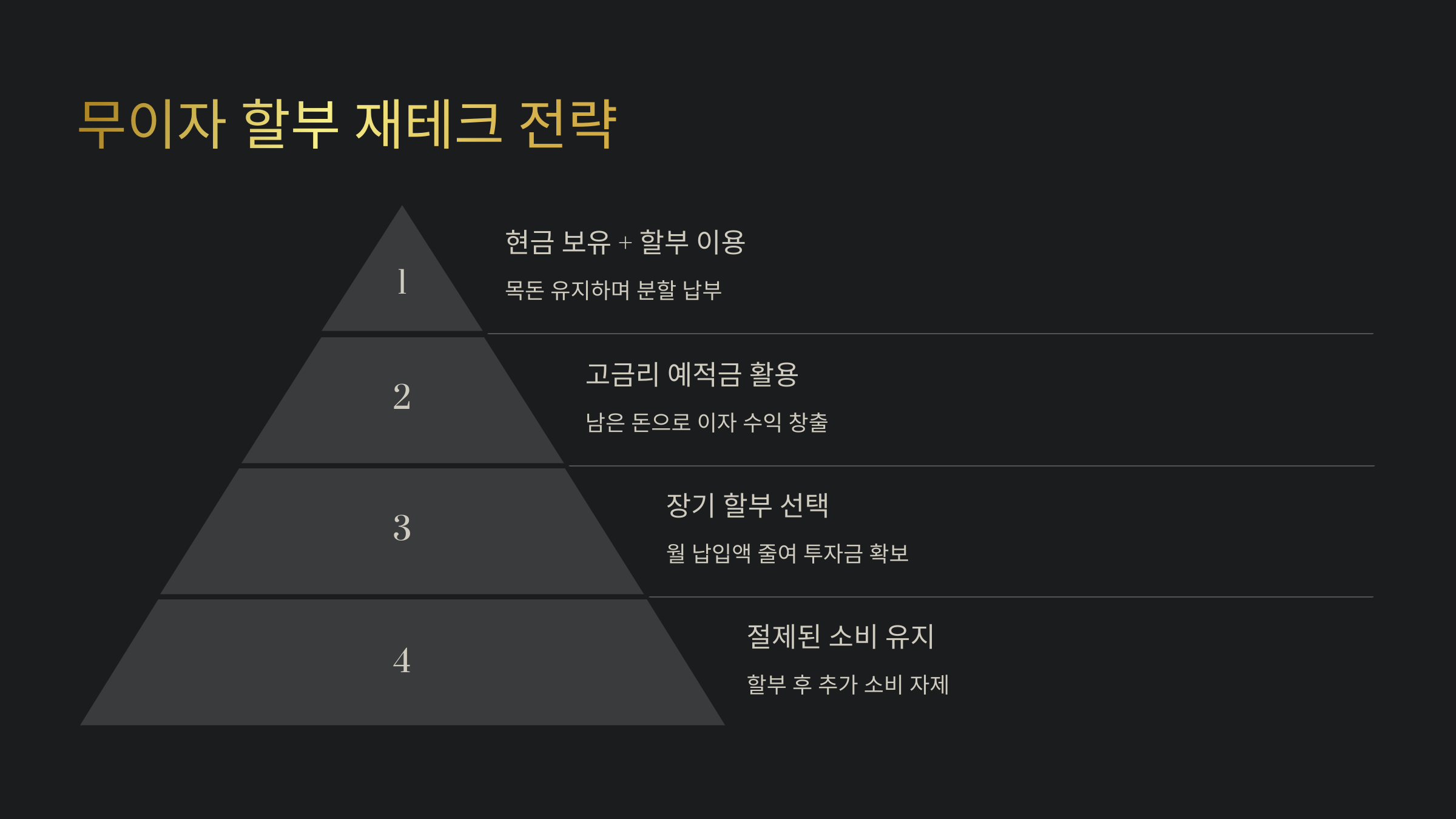

무이자 할부를 활용한 재테크 전략

무이자 할부는 단순히 결제 수단이 아니라, **자금을 효율적으로 운용하는 재테크 도구**로도 활용할 수 있어요! 💰

📌 무이자 할부를 활용한 똑똑한 재테크 방법

✔ **현금을 보유한 상태에서 할부 이용하기** - 무이자 할부를 이용하면 목돈을 한 번에 쓰지 않아도 되므로, - 남은 현금을 예금, 적금, 투자에 활용할 수 있어요.

✔ **고금리 예·적금과 함께 사용하기** - 할부로 결제하고, 남은 돈을 **단기 고금리 예금**에 넣으면 이자 수익을 얻을 수 있어요.

✔ **할부 개월 수를 조정해 월 부담 최적화하기** - 6개월보다는 12개월 할부를 선택하면 월 납입액이 줄어들어, - 여유 자금을 다른 투자처에 활용할 수 있어요.

📊 무이자 할부 활용 전략 비교

| 전략 | 효과 | 활용 예시 |

|---|---|---|

| 무이자 할부 + 고금리 예금 | 남은 돈을 예금에 넣어 추가 수익 | 할부 결제 후 자금을 예금 투자 |

| 무이자 할부 + 단기 투자 | 자금을 주식·펀드에 운용 가능 | 할부 결제 후 남은 돈으로 투자 |

| 장기 할부 이용 | 월 납입액을 줄여 현금 흐름 최적화 | 12개월 할부로 월 부담 최소화 |

🔎 무이자 할부를 재테크로 활용할 때 유의할 점

✔ **무이자 할부는 연체 없이 제때 납부해야 함** ✔ **투자 수익률이 카드 포인트 손실보다 높을 경우에만 활용** ✔ **할부 결제 후 추가 소비가 늘어나지 않도록 절제 필요**

FAQ

Q1. 무이자 할부는 모든 카드에서 가능한가요?

A1. 아니요! 카드사별로 제공하는 무이자 할부 개월 수와 적용 가맹점이 다르기 때문에, 사용 전 확인해야 해요.

Q2. 무이자 할부를 사용하면 신용등급에 영향이 있나요?

A2. 정상적으로 납부하면 신용등급에 영향을 주지 않지만, **연체 시 신용 점수 하락 위험**이 있어요.

Q3. 무이자 할부와 부분 무이자 할부의 차이는 무엇인가요?

A3. **무이자 할부는 카드사가 전액 이자를 부담**하지만, **부분 무이자 할부는 고객이 일부 이자를 부담**해야 해요.

Q4. 무이자 할부를 이용하면 포인트 적립이 되나요?

A4. 대부분의 카드사는 무이자 할부 시 **포인트 적립과 캐시백 혜택을 제외**해요. 다만, 일부 카드사는 예외적으로 적립이 가능하니 확인이 필요해요.

Q5. 무이자 할부 결제 후 중도 상환하면 수수료가 있나요?

A5. 일부 카드사는 할부금을 조기 상환할 경우 **중도 상환 수수료**를 부과할 수 있어요. 이용 전 카드사 정책을 확인하세요.

Q6. 무이자 할부를 이용하면 연체이자가 더 높은가요?

A6. 네! 할부 결제 후 연체할 경우, 일반 신용카드 연체이자보다 더 높은 이자가 부과될 수 있어요.

Q7. 할부 개월 수가 많을수록 더 좋은가요?

A7. 무조건 긴 할부가 좋은 것은 아니에요. **포인트 적립 제외, 중도 상환 시 수수료, 연체 위험 등을 고려해 적절한 개월 수를 선택하는 것이 좋아요.**

Q8. 무이자 할부를 재테크로 활용할 수 있나요?

A8. 네! 할부 결제 후 남은 현금을 **고금리 예금, 단기 투자 등에 활용하면 추가 수익을 낼 수 있어요.** 하지만 무분별한 소비는 피해야 해요.

📢 **무이자 할부를 제대로 활용하면 큰 도움이 될 수 있지만, 신중한 계획이 필요해요!** 💳💰